Dluhopis (někdy obligace) je cenný papír, který říká, že emitent dluží držiteli určitou částku a obvykle platí úrok. Emitentem může být stát, obec, banka nebo firma. Držitel má právo na vrácení jmenovité hodnoty v dohodnutém termínu a často i na pravidelné úrokové platby (kupóny).

Možnosti zhodnocení úspor v roce 2025–2026

České dluhopisy republiky lákají investory i přes překročený plán nákupu

Mizící téma o

ekonomice

Obsah této stránky je strojově generovaný pomocí pokročilých systémů umělé inteligence (AI). Neprošel redakčním zpracováním a může obsahovat chyby nebo nepřesnosti.

2 minuty čtení

Co se děje?

Nejaktuálnějším stavem je, že pětileté české státní dluhopisy s fixním výnosem přes 4,5 % jsou v květnu 2026 nejžádanějším produktem a poptávka po nich výrazně převyšuje nabídku; poptávka přesahuje původní emisní limit, takže prodej pokračoval mimo plán[8][7].

Ministerstvo financí pro rok 2026 představilo tři nové typy státních dluhopisů jako daňově zvýhodněnou alternativu k bankovním spořicím a termínovaným vkladům; silný zájem investorů (objednávky za 22,4 mld. Kč v polovině května) potvrzuje preferenci ochrany kapitálu a daňových výhod[6][5].

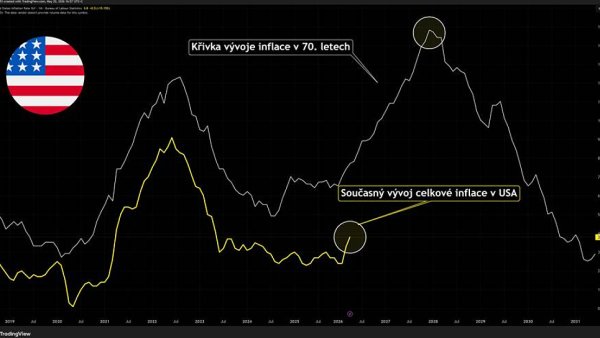

Současně se zhoršujícím se inflačním výhledem a „druhou inflační vlnou“ dosahují dluhopisy rekordních výnosů, což zvyšuje volatilitu na trzích a krátkodobě zlepšuje výnosnost konzervativních nástrojů, zatímco znamená vyšší riziko pro akcie a riziková aktiva jako bitcoin; to ovlivňuje doporučení ohledně vyšší alokace do dluhopisů versus rizikových aktiv[7].

Starší doporučení pro rozumnou alokaci zůstávají: kombinovat státní a korporátní dluhopisy a nemovitostní fondy pro konzervativní část, selektivně vybírat akcie (technologie, energetika) a využívat ETF pro diverzifikaci; držet likvidní investiční rezervu 10–20 % portfolia pro možnost nákupů při poklesech trhu. Odhady výnosů z dřívějších analýz ukazovaly, že konzervativní strategie může přinést kolem 30 tisíc Kč ročně z milionu (běžné spořicí účty ~3,7 %, termínované vklady ~3,2 %) — nové tržní podmínky však mohou tento poměr posunout díky rostoucím výnosům dluhopisů[1][3][2][4].

Zdroje:

Dluhopisy republiky jsou hit. Spočítali jsme, kdy se vyplatí koupit a kdy už nebudou

Druhá inflační vlna bohužel asi fakt přichází. Na dluhopisových trzích je opět rudo

Kdo se bojí druhé inflační vlny, má jasno. Spočítali jsme, co nabízí Dluhopisy republiky

Druhá inflační vlna bohužel asi fakt přichází. Na dluhopisových trzích je opět rudo

Investiční rezerva: vaše zbraň pro odolnější portfolio. Jak velká by měla být?

Nejnovější

České dluhopisy republiky lákají investory i přes překročený plán nákupu

26. 5. 2026: Pětileté dluhopisy republiky s fixním výnosem přes 4,5 % jsou nejpopulárnější, přičemž poptávka výrazně převyšuje nabídku.

Dopady

Kdo si polepší, kdo tratí?

Ministerstvo financí

Ministerstvo úspěšně umístilo emise státních dluhopisů pro občany a získalo nadplánové objemy financí, čímž snížilo závislost státu na jiných zdrojích financování.

Státní pokladna / český stát (veřejné finance)

Stát získal prostředky emisemi dluhopisů, ale masový zájem o výhodné emise a daňové zvýhodnění zvyšuje náklady obsluhy dluhu a rozpočtovou zátěž.

Čeští drobní investoři (domácnosti)

Mnozí domácí investoři využili státních dluhopisů jako bezpečnou alternativu k bankovním produktům a získali atraktivní výnosy bez zdanění; zároveň se po čase rozhodují o předčasném výběru a reinvesticích podle vývoje sazeb a inflace.

Česká národní banka (ČNB)

Rozhodování ČNB o sazbách ovlivňuje atraktivitu spořicích produktů i státních dluhopisů; očekávané snižování sazeb mění strategie držitelů dluhopisů a tržní ceny dluhopisů.

Držitelé protiinflačních dluhopisů z let 2021–2022

Držitelé, kteří využili protiinflačních emisí, získali vysoké výnosy, ale čelí rozhodnutí, zda vybrat peníze při klesající inflaci a dostupnosti alternativ s vysokým výnosem.

Banky (komerční banky)

Nabídka státních dluhopisů konkuruje produktům bank (spoření/vklady) a může stlačit depozitní objemy; některé banky snižují úroky na vkladech kvůli vývoji sazeb.

Investiční platformy a robo-advisory (např. Portu)

Platformy přitahují část zájmu domácích investorů nabídkou diverzifikovaných portfolií a alternativ k bankovním vkladům; těží z rotace klientů z vkladů do investic.

Investoři do korporátních dluhopisů (retail a institucionální)

Korporátní dluhopisy zůstávají atraktivní s vyššími výnosy než státní papíry; masivní emise úspěšných firem (CSG, TV Nova, CSG apod.) přitahují poptávku a diverzifikují trh.

Ministerstvo financí — distributoři bank (ČSOB, Česká spořitelna)

Banky-distributoři benefitují z prodeje státních dluhopisů (nárůst transakcí, poptávka klientů), posilují vztahy s klienty a zprostředkovávají veřejný přístup k emisím.

Kontext

Dříve jsme psali...

Druhá inflační vlna a tržní otřesy na dluhopisových trzích v roce 2026

Trhy s dluhopisy hlásí rekordní výnosy kvůli inflačním obavám, což naznačuje blížící se druhou inflační vlnu a rizika pro akcie a bitcoin. Odhalte inflační hrozbu

Ministryně Schillerová oznamuje rekordní zájem o dluhopisy České republiky v květnu 2026

Lidé objednali české státní dluhopisy za 22,4 miliardy korun, což překročilo původní emisní limit 20 miliard, a proto prodej pokračuje. proč Češi investují

Ministryně financí Alena Schillerová představila tři nové státní dluhopisy pro rok 2026

České ministerstvo financí nabízí v roce 2026 tři typy státních dluhopisů jako výhodnou a daňově zvýhodněnou alternativu k bankovním spořicím a termínovaným vkladům. Odhalte výnosy dluhopisů

Kam v roce 2026 investovat peníze: expertní tipy na akcie, dluhopisy i nemovitosti

Pro rok 2026 jsou doporučovány investice do státních a korporátních dluhopisů, nemovitostních fondů, akcií technologických i energetických společností a ETF fondů. pomalu i rychle zbohatnout

Experti radí, jak v roce 2025 co nejlépe investovat milion korun a přežít bublinu

V roce 2025 je klíčové mít dobře diverzifikované a odolné portfolio, protože na trhu hrozí prasknutí bublin a nejasná inflace. objevte chytré investice

Fakta

💰

22,4 mld. Kč

Objednávky dluhopisů

(21. 5. 2026)

📊

4,544%

Efektivní výnos 5letého fixu

(15. 5. 2026)

📅

14.5–28.6.2026

Období prodeje dluhopisů

(15. 5. 2026)

💰

44 mld. Kč

Poptávka převyšila plán

(26. 5. 2026)

📊

3,7%

Nejvyšší spořicí sazba VÚB

(11. 6. 2025)

📊

5,6%

Průměrný výnos fondů 2025

(2. 1. 2026)

Související

Příbuzná témata

Ještě není...

International Comparison

Jak šel čas

Historický kontext

📢

14. května 2026

Ministerstvo financí představilo tři nové typy Dluhopisů republiky (fixní, flexi, protiinflační) a zahájilo upisovací období od 14. 5. do 28. 6. 2026; zásadní je nabídka pětiletého fixního dluhopisu s efektivním výnosem 4,544 %.

Uvedeno v článku o parametrech emisí (14.5.2026).

Otevřelo to pro drobné investory snadný přístup k daňově zvýhodněným státním dluhopisům a spustilo masivní poptávku.

Výnos pětiletého fixního dluhopisu 4,544 % (uvedeno jako efektivní 5letý výnos).

📈

21. května 2026

Investoři objednali Dluhopisy republiky v objemu 22,4 mld. Kč do poloviny května; poptávka převýšila původní plán 20 mld. Kč, ministerstvo navýšilo kapacitu a pokračovalo v prodeji mimo původní plán.

Uvedeno ve shrnutí objednávek a rozhodnutí ministryně Schillerové (21.5.2026).

Potvrdilo silný zájem veřejnosti, vedlo k navýšení emisního objemu a prodloužení prodeje.

Objednávky 22,4 mld. Kč překročily plán 20 mld. Kč.

🗓️

15. července 2026

Emise pětiletých dluhopisů (vybraných objednávek) byla naplánována k emisi 15. července 2026, investoři musí zaplatit do 7. července.

Uvedeno v článku oznamujícím termíny úhrad a emise (15.5.2026 a 21.5.2026).

Stanovil konkrétní datum emise pro uhrazené objednávky a právní plnění emisního kola.

Termín úhrady 7. července 2026; emise 15. července 2026.

🔥

květen 2026

Největší zájem investorů směřoval na pětiletý fixní dluhopis (nejžádanější typ z nabídky), zatímco protiinflační typy měly menší zájem.

Zdůrazněno v několika článcích shrnujících poptávku (15.5.2026, 21.5.2026, 26.5.2026).

Formovalo preference retailových investorů směrem k pětileté fixaci a vedlo k výraznému převýšení poptávky nad nabídkou.

Pětiletý fixní dluhopis byl nejžádanější; protiinflační dluhopisy zatím méně poptávané.

💥

26. května 2026

Ministerstvo financí zaznamenalo poptávku přes 44 mld. Kč po pětiletých dluhopisech, což je více než dvojnásobek původního plánu 20 mld. Kč.

Uvedeno v reportáži z 26.5.2026, popisující překročení původního plánu emisí.

Ukázalo enormní zájem domácích investorů a naznačilo prostor pro další navýšení emisního plánu; zvýšilo schopnost státu získat prostředky od domácností.

Poptávka 44 mld. Kč vs. plán 20 mld. Kč (dvojnásobek).

🏛️

květen 2026

Nové emisní nabídky vlády (2026) byly částečně motivovány cílem zvýšit podíl státního dluhu drženého domácnostmi a diverzifikovat financování státu.

Vyjádření ministerstva o motivaci vydávat Dluhopisy republiky (14.5.2026 a další články).

Politický a finanční cíl: snížit závislost na velkých institucionálních či zahraničních investorech a posílit stabilitu držby dluhu v rukou domácností.

Cílem je, aby domácnosti držely cca 5 % státního dluhu (uváděno v komentářích).

💰

květen 2026

Výnosy státních dluhopisů a celková výnosová struktura byly součástí rozhodování investorů; fixní pětiletý produkt nabízel efektivní pětiletý výnos 4,544 % a konkurenceschopnou alternativu k bankovním vkladům.

Uvedeno v popisu parametrů emisí (15.5.2026) a v komentářích porovnávajících spořicí produkty.

Přispělo to k přesunu úspor z bankovních produktů do státních dluhopisů a posílilo atraktivitu pětileté fixace pro ochranu kapitálu a daňové výhody.

Porovnání: spořicí účty běžně 3–4 %, termínované vklady cca 3,2 %; pětiletý fixní dluhopis 4,544 % (efektivně).

Co to je?

Vysvětlení pojmů

Co to je

Jak to funguje

Emitent vydá dluhopis, investor mu zaplatí a emitent platí pravidelné úroky nebo žádné (u dluhopisů se s nulovým kupónem) a na konci splatnosti vrátí jistinu. Cena dluhopisu na trhu se mění podle úrokových sazeb, rizika emitenta a likvidity — když rostou sazby, cena dluhopisu obvykle klesá. Existují různé druhy: státní, municipální, korporátní, s pevným nebo proměnným úrokem, indexované nebo konvertibilní apod.

Proč je to důležité

Dluhopisy poskytují emitentům levnější a rozložené financování a investorům stabilnější příjem než akcie. Státní dluhopisy slouží jako referenční „bezpečná“ investice; korporátní dluhopisy zase ukazují riziko firem. Pro běžné investory znamenají dopad na spoření, úrokové sazby a hodnotu portfolia — špatná emise může být riziková, proto je důležité ověřit důvěryhodnost emitenta.

Co to je

Termínovaný vklad je bankovní nebo družstevní produkt, kde jednorázově vložíte peníze na předem stanovenou dobu a úrok. Během této doby s penězi většinou nesmíte volně disponovat, proto banka nabízí vyšší úrok než u běžného spořicího účtu.

Jak to funguje

Vložíte minimální částku na dohodnutou dobu (např. několik měsíců až let) a dostanete fixní nebo proměnlivý úrok. Peníze si obvykle nemůžete vybrat ani přesouvat bez sankcí; předčasné zrušení snižuje výnos. Po uplynutí termínu se úrok připíše a částka se vrátí na váš účet nebo se automaticky obnoví, pokud máte „cyklický“ vklad.

Proč je to důležité

Termínovaný vklad nabízí nižší riziko a garantovaný výnos, což pomáhá plánovat finance a chránit úspory. Ovlivňuje likviditu — peníze jsou dočasně „zamčené“ — a v době nízkých sazeb může výnos klesat pod inflaci, takže reálná hodnota úspor může klesat.

Otestujte se

Kvíz: Emise Dluhopisů republiky 2026

Strojově generováno

Veškerý obsah této stránky je strojově generovaný pomocí pokročilých systémů umělé inteligence (AI). Neprošel redakčním zpracováním a může obsahovat chyby nebo nepřesnosti. Je určen pro získání rychlého přehledu a orientace. Ověřené informace naleznete v původních článcích Hospodářských novin, které jsou uvedené v odkazech u jednotlivých témat.

Poslední aktualizace: 30. 6. 2026 23:13:52