Dluhopis (někdy obligace) je cenný papír, který říká, že emitent dluží držiteli určitou částku a obvykle platí úrok. Emitentem může být stát, obec, banka nebo firma. Držitel má právo na vrácení jmenovité hodnoty v dohodnutém termínu a často i na pravidelné úrokové platby (kupóny).

Možnosti zhodnocení úspor v roce 2025–2026

Stát vybral v prvním pololetí 789,3 miliardy korun na daních, o 5 % více

Málo aktivní téma o

ekonomice

Obsah této stránky je strojově generovaný pomocí pokročilých systémů umělé inteligence (AI). Neprošel redakčním zpracováním a může obsahovat chyby nebo nepřesnosti.

2 minuty čtení

Co se děje?

Nejaktuálnějším stavem je, že v prvním pololetí 2026 rostly daňové příjmy státu o 5 % na 789,3 mld. Kč, přičemž největší přírůstky vykázaly daně z příjmu právnických osob a DPH; vyšší daňové příjmy mohou ovlivnit fiskální prostor a nabídku státních financí, včetně emisí dluhopisů[9].

Současně zůstává poptávka po pětiletých českých státních dluhopisech s fixním výnosem přes 4,5 % velmi silná; tyto dluhopisy byly v květnu 2026 nejžádanějším produktem a poptávka výrazně převyšovala nabídku, což vedlo k pokračování prodeje mimo původní emisní limit[8].

Ministerstvo financí pro rok 2026 představilo tři nové typy státních dluhopisů jako daňově zvýhodněnou alternativu k bankovním spořicím a termínovaným vkladům; silný zájem investorů (objednávky za 22,4 mld. Kč v polovině května) potvrzuje preferenci ochrany kapitálu a daňových výhod[6][5].

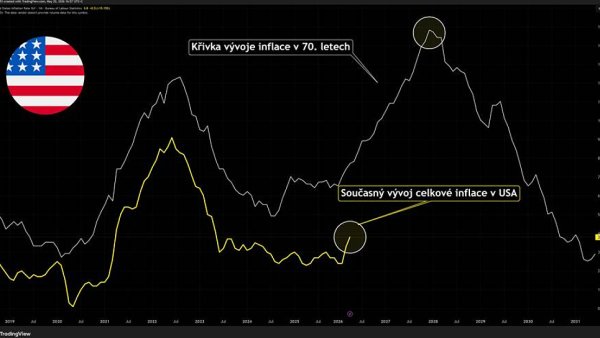

Na trzích zároveň rostou výnosy dluhopisů kvůli zhoršujícímu se inflačnímu výhledu a „druhé inflační vlně“, což zvyšuje volatilitu a krátkodobě zlepšuje výnosnost konzervativních nástrojů při vyšším riziku pro riziková aktiva; to ovlivňuje investiční doporučení směrem k vyšší alokaci do dluhopisů a udržení likvidní rezervy 10–20 % portfolia[7][1][2][3][4].

Zdroje:

Stát v prvním pololetí vybral na daních 789,3 miliardy korun, o pět procent víc než loni

Dluhopisy republiky jsou hit. Spočítali jsme, kdy se vyplatí koupit a kdy už nebudou

Kdo se bojí druhé inflační vlny, má jasno. Spočítali jsme, co nabízí Dluhopisy republiky

Druhá inflační vlna bohužel asi fakt přichází. Na dluhopisových trzích je opět rudo

Investiční rezerva: vaše zbraň pro odolnější portfolio. Jak velká by měla být?

Nejnovější

Stát vybral v prvním pololetí 789,3 miliardy korun na daních, o 5 % více

02. 7. 2026: V prvním pololetí 2026 stát zaznamenal pětiprocentní růst daňových příjmů na 789,3 miliardy korun, přičemž nejvíce rostly daně z příjmu právnických osob a DPH.

Dopady

Kdo si polepší, kdo tratí?

Ministerstvo financí

Ministerstvo úspěšně upsalo dluhopisy určené občanům, zvýšilo kapacitu emisí a získalo výrazné prostředky, čímž snížilo závislost na institucionálních investorech a stabilizovalo financování státního dluhu.

Ministerstvo financí

Emise protiinflačních dluhopisů v minulosti výrazně zvýšily náklady na obsluhu státního dluhu a nadále zatěžují rozpočet při vysoké inflaci.

Stát/rozpočet (veřejné finance)

Vyplácení vysokých úroků z protiinflačních dluhopisů a rostoucí náklady na obsluhu dluhu zvyšují rozpočtové výdaje a tlačí na deficit a budoucí výdajové možnosti státu.

Čeští drobní investoři (domácnosti)

Mnoho domácností využilo dluhopisů republiky jako bezpečnou a daňově zvýhodněnou alternativu spoření a dosáhlo vyšších výnosů než u běžných bankovních produktů.

Ministerstvo financí — Schillerová (ministryně)

Schillerová iniciovala emise dluhopisů, rozšířila přístup a kapacitu prodeje a prosadila produkty konkurenceschopné bankovním nabídkám, což zvýšilo retailní zájem a financování státu.

Čeští drobní investoři (domácnosti)

Držitelé protiinflačních dluhopisů čelili riziku, že předčasný výběr či náhrada investic mohla vést k nižším výnosům než alternativní termínované vklady nebo fondy v letech s klesající inflací.

Banky distribuující dluhopisy (ČSOB, Česká spořitelna a další smluvní banky)

Banky fungují jako distributoři emisí a získávají transakční tocení, zároveň čelí konkurenci státních produktů, které nastavují laťku pro spořicí nabídky a mohou snižovat jejich atraktivitu.

Státní dlužníci / investiční trh (emitenti firemních dluhopisů)

Silný retailní zájem o státní dluhopisy zvyšuje konkurenci o úspory domácností a může ztížit upisování firemních emisí a zvýšit jejich náklad na získání kapitálu.

Kontext

Dříve jsme psali...

České dluhopisy republiky lákají investory i přes překročený plán nákupu

Pětileté dluhopisy republiky s fixním výnosem přes 4,5 % jsou nejpopulárnější, přičemphoptnost poptávky výrazně převyšuje nabídku. Zjistěte, kdy koupit

Druhá inflační vlna a tržní otřesy na dluhopisových trzích v roce 2026

Trhy s dluhopisy hlásí rekordní výnosy kvůli inflačním obavám, což naznačuje blížící se druhou inflační vlnu a rizika pro akcie a bitcoin. Odhalte inflační hrozbu

Ministryně Schillerová oznamuje rekordní zájem o dluhopisy České republiky v květnu 2026

Lidé objednali české státní dluhopisy za 22,4 miliardy korun, což překročilo původní emisní limit 20 miliard, a proto prodej pokračuje. proč Češi investují

Ministryně financí Alena Schillerová představila tři nové státní dluhopisy pro rok 2026

České ministerstvo financí nabízí v roce 2026 tři typy státních dluhopisů jako výhodnou a daňově zvýhodněnou alternativu k bankovním spořicím a termínovaným vkladům. Odhalte výnosy dluhopisů

Kam v roce 2026 investovat peníze: expertní tipy na akcie, dluhopisy i nemovitosti

Pro rok 2026 jsou doporučovány investice do státních a korporátních dluhopisů, nemovitostních fondů, akcií technologických i energetických společností a ETF fondů. pomalu i rychle zbohatnout

Fakta

📊

3,7%

Nejvyšší spořicí sazba VUB

(11. 6. 2025)

💰

22,4 mld.

Objednáno dluhopisů (14–28.6.)

(21. 5. 2026)

📊

4,544%

Efektivní výnos 5letého fixu

(15. 5. 2026)

💰

44 mld.

Poptávka po dluhopisech (více než 2×)

(26. 5. 2026)

📊

789,3 mld.

Výběr daní 1H 2026

(2. 7. 2026)

📊

5%

Meziroční nárůst daňových příjmů

(2. 7. 2026)

Související

Příbuzná témata

Ještě není...

International Comparison

Jak šel čas

Historický kontext

🏛️

14. května 2026

Ministerstvo financí představilo tři nové typy Dluhopisů republiky pro fyzické osoby (fixní pětiletý, flexibilní „Flexi bond“ a protiinflační) a otevřelo upisovací období 14.5.–28.6.2026.

Představení nové emise a parametrů dluhopisů včetně daňového zvýhodnění a distribuce přes internet a banky.

Umožnilo drobným investorům koupit státní dluhopisy s cílem konkurovat bankovním spořicím produktům; motivace k držení do splatnosti (bonus u některých typů).

📈

21. května 2026

Ministerstvo oznámilo, že objednávky na nové dluhopisy dosáhly 22,4 miliardy Kč a rozhodlo o navýšení kapacity emise; emise bude realizována 15. července 2026.

Objednávky převýšily původní plán 20 miliard Kč, ministerstvo prodalo mimo původní limit a prodloužilo možnost nákupu po původním termínu.

Potvrzen silný zájem investorů; stát rozšířil prodej a plánoval emisi 15.7.2026, což zvyšuje objem prostředků dostupných státu.

💥

26. května 2026

Ministerstvo financí reportovalo, že poptávka po Dluhopisech republiky dosáhla 44 miliard Kč (objednávky převýšily dvojnásobek původního plánu 20 miliard).

Aktualizace úpisu ukazující výrazné navýšení objednávek během upisovacího období; pětiletý fixní dluhopis byl nejžádanější.

Velmi silný retailový zájem vedl k rozhodnutím o navýšení kapacity emisí; zvyšuje se podíl domácností na financování státu (avšak podíl stále relativně malý).

Poptávka přesáhla původní plán více než 2×

📊

23. června 2026

Veřejné informace uváděly, že ke konci upisovacího období (28.6.2026) byly objednávky Dluhopisů republiky nahlášeny až do 72,4 miliardy Kč, z toho 39,9 mld. Kč na pětiletý fixní dluhopis.

Podrobné rozlišení objednávek podle typu dluhopisu zveřejněné před koncem upisovacího období; Flexi Bond i protiinflační varianta měly menší podíl.

Ukázalo se, že favoritem investorů je pětiletý fixní dluhopis; tlak poptávky nad nabídkou vedl k úpravě některých parametrů (u Flexi Bondu zvýšení výnosu kvůli růstu repo sazby ČNB).

Objednávky pětiletého dluhopisu představovaly více než polovinu nahlášeného objemu

🔁

květen–červen 2026

Silný retailový zájem vedl ministerstvo k prodeji dluhopisů i po původním terminačním datu 28.6.2026 a k navýšení emisního plánu.

Dodatečné prodeje mimo původní emisní limit kvůli vysoké poptávce; ministerstvo umožnilo pokračování prodeje.

Stát získal více prostředků na krytí dluhu; ukázka pružné reakce ministerstva na poptávku retailu.

💰

první pololetí 2026

Daňové příjmy státu v 1. pololetí 2026 vzrostly o 5 % na 789,3 mld. Kč, s největšími přírůstky u daně z příjmu právnických osob a DPH.

Makroekonomický údaj z veřejných zpráv o plnění rozpočtu za první polovinu roku 2026.

Vyšší daňové inkaso může ovlivnit fiskální prostor a nabídku státních financí, včetně emisí dluhopisů (menší pil potřeba financování).

📌

květen–červen 2026 (trhy)

Na trhu zůstává velmi silná poptávka po pětiletých českých státních dluhopisech s fixním výnosem ~4,544 %, poptávka výrazně převyšovala nabídku.

Tržní preference retailu i institucionálních investorů; pětiletý fixní dluhopis byl nejžádanějším produktem během upisovacího období.

Stabilizuje pozici krátkodobě atraktivních státních nástrojů a ovlivňuje nabídku státních financí; ministerstvo pokračovalo v prodeji mimo původní limit.

Pětiletý fixní výnos 4,544 % uváděn jako nejžádanější produkt

📉

květen 2026 (související tržní vývoj)

Rostoucí výnosy dluhopisů a obavy z inflačního výhledu zvyšovaly volatilitu na trzích; zvýšený zájem o konzervativní nástroje (dluhopisy) v prostředí vyšších sazeb.

Makroekonomické a tržní zprávy ukazovaly na zhoršující se inflační výhled a vliv na výnosy dluhopisů včetně mezinárodního vlivu (USA/EU).

Zvýšila se atraktivita dluhopisů pro konzervativní investory; vliv na alokaci portfolií směrem k dluhopisům a likvidním rezervám.

Výnosy některých dluhopisů v zahraničí byly na historických maximech (např. USA)

Co to je?

Vysvětlení pojmů

Co to je

Jak to funguje

Emitent vydá dluhopis, investor mu zaplatí a emitent platí pravidelné úroky nebo žádné (u dluhopisů se s nulovým kupónem) a na konci splatnosti vrátí jistinu. Cena dluhopisu na trhu se mění podle úrokových sazeb, rizika emitenta a likvidity — když rostou sazby, cena dluhopisu obvykle klesá. Existují různé druhy: státní, municipální, korporátní, s pevným nebo proměnným úrokem, indexované nebo konvertibilní apod.

Proč je to důležité

Dluhopisy poskytují emitentům levnější a rozložené financování a investorům stabilnější příjem než akcie. Státní dluhopisy slouží jako referenční „bezpečná“ investice; korporátní dluhopisy zase ukazují riziko firem. Pro běžné investory znamenají dopad na spoření, úrokové sazby a hodnotu portfolia — špatná emise může být riziková, proto je důležité ověřit důvěryhodnost emitenta.

Otestujte se

Kvíz: Emise Dluhopisů republiky a fiskální vývoj 1H 2026

Strojově generováno

Veškerý obsah této stránky je strojově generovaný pomocí pokročilých systémů umělé inteligence (AI). Neprošel redakčním zpracováním a může obsahovat chyby nebo nepřesnosti. Je určen pro získání rychlého přehledu a orientace. Ověřené informace naleznete v původních článcích Hospodářských novin, které jsou uvedené v odkazech u jednotlivých témat.

Poslední aktualizace: 12. 7. 2026 21:41:14